На днях Федеральная налоговая служба (ФНС) опубликовало разъяснение по поводу упрощенной системы налогообложения (УСН) для продавцов, работающих через маркетплейсы. Давайте разберемся, что это значит для нас.

Вопрос: Как учитывать доходы при удержании маркетплейсом своего вознаграждения?

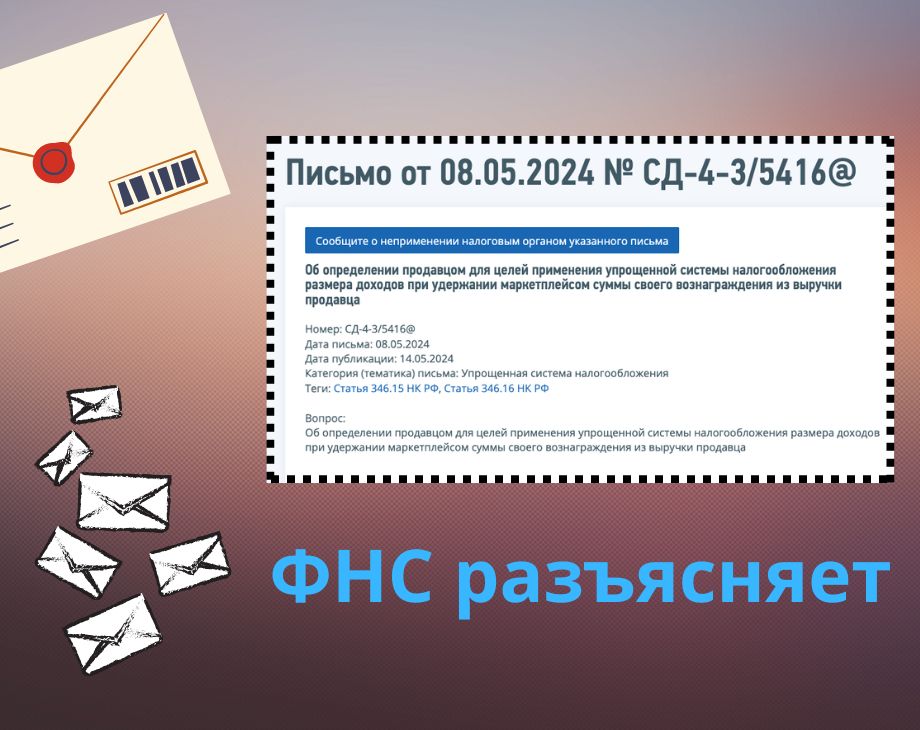

Согласно письму ФНС от 8 мая 2024 года (№ СД-4-3/5416@), налоговая служба пояснила, как продавцам следует учитывать доходы при использовании УСН, когда маркетплейс удерживает свою комиссию из выручки продавца.

1. Доходы при УСН

Согласно статье 346.15 Налогового кодекса РФ, доходы при УСН учитываются по правилам, установленным в статье 248 Кодекса. Это значит, что к доходам относятся все поступления от реализации товаров, работ, услуг и имущественных прав.

2. Выручка от реализации

В статье 249 Налогового кодекса говорится, что выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за проданные товары или услуги. Это значит, что доходом продавца признается вся сумма, поступившая от покупателя за товары, реализованные через маркетплейс.

Пример 1:

Если вы применяете УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, и продали товары на 1 000 рублей через маркетплейс, который удержал 100 рублей комиссии, то:

- В доходах вы отражаете всю сумму в 1 000 рублей.

- В расходах вы учитываете сумму удержанной комиссии в 100 рублей.

Пример 2:

Если вы применяете УСН с объектом налогообложения только в виде доходов и продали товары на 1 000 рублей через маркетплейс, который удержал 100 рублей комиссии, то:

- В доходах вы отражаете всю сумму в 1 000 рублей.

- Учет расходов, включая комиссию маркетплейса, не предусмотрен.

Итоги:

- Для тех, кто применяет УСН с объектом налогообложения "доходы минус расходы", удержанная маркетплейсом комиссия включается в расходы.

- Для тех, кто применяет УСН с объектом налогообложения "доходы", учет расходов не предусмотрен.

Эти разъяснения помогут правильно учитывать доходы и расходы при работе через маркетплейсы, что важно для соблюдения налогового законодательства и оптимизации налоговой нагрузки.